暦年贈与信託とは?メリット・デメリットと税制改正(7年加算)への対応を徹底解説

相続税対策などで贈与を使ってあらかじめ財産を動かしておくという方が増えているようです。その一方で「名義預金に注意」でも紹介したとおり、親が子ども名義の預金をするといった形だけの贈与については名義預金として贈与が認められないケースもあります。

相続税対策などで贈与を使ってあらかじめ財産を動かしておくという方が増えているようです。その一方で「名義預金に注意」でも紹介したとおり、親が子ども名義の預金をするといった形だけの贈与については名義預金として贈与が認められないケースもあります。

また、暦年贈与のつもりだったのに、税務署から連年贈与(贈与を分割したもの)とみなされてしまうケースもあります。

そうした贈与を非課税でそして確実に行うための方法として近年信託銀行が力を入れているのが「暦年贈与信託」という信託銀行が提供しているサービスです。

暦年贈与信託とは?

暦年贈与信託とは、それぞれで定められた手続きを踏み信託を行うことで確実にお金を贈与税非課税で贈与することができる仕組みです。信託銀行が提供しています。

毎年の贈与手続きを銀行が用意してくれるというもので、しっかりと手続きをすることで確実に非課税で贈与をすることができます。

三菱UFJ信託銀行の「おくるしあわせ」が代表的で、両者とも手数料は無料で利用できますが、預入金額は500万円以上からとなっています。

実際に提供されている暦年贈与信託の商品

暦年贈与信託は信託銀行という銀行で提供されている商品です。

その名の通り、信託業務を行うことができる銀行です。信託とは信じて託すという意味で、自分自身の財産を別名義として託します。受託者は当初の目的に従ってお金を運用します。

・おくるしあわせ(三菱UFJ信託銀行)

手数料無料、預入金額(金銭信託)は500万円以上3300万円まで。

年に1回、贈与を受けた人の金銭信託残高が報告されるので、贈与したお金が無駄に引き出されていないかなどをチェックできる。

>>詳細を確認する

意外なことに、手数料は無料となっているんですね。ちなみに、暦年贈与信託の場合、私が調べた限りの商品は元本保証となっておりますので、預けてお金が減るということはありません。

暦年贈与信託のメリット、デメリット

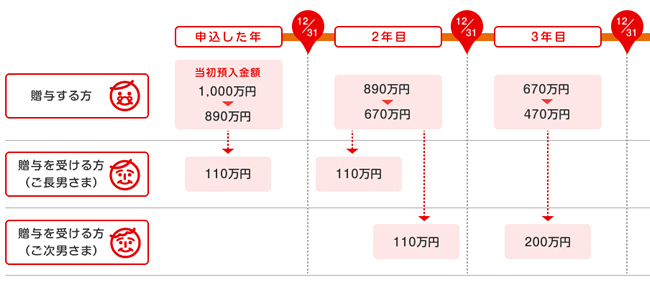

暦年贈与信託のメリットは受け取る側にとって自由度が高いというのが魅力です。 上記の図解のように、将来の被相続人(贈与したい人)は誰にどのように贈与するかを自由度を持って決めることができます。

上記の図解のように、将来の被相続人(贈与したい人)は誰にどのように贈与するかを自由度を持って決めることができます。

また、贈与を受ける側にもメリットがあります。暦年贈与と同じように非課税で贈与できる仕組みとして「教育資金贈与信託(1500万円まで非課税)」などがありますが、こちらは用途が教育目的に限定されています。

- 学校等の学費

- 習い事などの月謝等

といったように使い道が制約されています(要領収証)。

一方の暦年贈与信託は、受け取った側がどのように使うか、いつから使うかは自由に決めることができるというのがメリットと言えるでしょう。

次にデメリットとしては「年110万円の非課税枠の範囲内でしか行えない」ということが挙げられます。多額の相続財産を贈与したいと考えている場合には、1年あたりに贈与できる金額が小さいので、時間がかかってしまいます。

5000万円の相続財産の圧縮をしたいという場合、相続人が2名だと贈与するまで23年近く掛かってしまう計算となります。

生前贈与加算の7年延長(2024年税制改正)

2023年度税制改正により、2024年1月1日以降に行われた暦年贈与については、被相続人の相続開始前7年以内の贈与が相続財産に加算される仕組みに変わりました(改正前は3年以内)。

ただし段階的な適用となっており、2026年末までに相続が発生する場合は従来通り3年以内の贈与のみが加算対象です。延長された期間(死亡前3〜7年の4年間)に贈与された財産については、総額100万円を控除できる経過措置があります。完全に7年前まで遡る形になるのは2031年以降の相続からとなります。

2024年以降は生前贈与の持ち戻し期間が最終的に7年に延長されることから、暦年贈与信託の活用においてはより長期的な計画が必要です。相続が近い将来に予想される方ほど早めに贈与を開始することが、相続税対策として有効です。目安としては、7年以上にわたって計画的に贈与を実施することが、制度の趣旨に沿った活用といえます。

相続時精算課税制度との比較

なお、2024年の税制改正では、もう一つの贈与制度である「相続時精算課税制度」にも改正が入り、年間110万円の基礎控除が新設されました。

この結果、相続時精算課税でも暦年贈与と同様に年110万円の非課税贈与が可能になっています。ただし、相続時精算課税には2,500万円の特別控除を超えた贈与が相続財産に加算される仕組みがあり、また一度選択すると暦年課税に戻れないため、どちらの制度を選ぶかは長期的な資産計画に基づいて慎重に検討することが重要です。

生前贈与を確実に行うための手段として

こうした生前贈与は、わざわざ「暦年贈与信託」といった仕組みを使わずに普通預金などで行うこともできます。単純に親から子、祖父母から孫に年間110万円までの範囲内でお金を渡してあげればよいのです。

ただ、冒頭にも書きましたが、暦年贈与は状況によっては“一つの贈与をまとめたに過ぎない”というように判断されたり“名義は子(孫)だが実際に管理しているのは親(祖父母)であり名義預金である”といったように判断され否認されるリスクがあります。

そうしたリスクを抑えることができるというのは「暦年贈与信託」の強みと言えるでしょう。

生前贈与については「相続税を抑えるための生前贈与のコツと方法」でも紹介しておりますが、相続税の控除見直し(事実上の増税)や生前贈与加算の7年延長によって考えている方も増えているようです。

様々な制度があり、それぞれにメリット、デメリットがあります。色々な方法を検討した上で、上手に制度を活用してください。

以上、お金を確実に非課税で贈与する「暦年贈与信託」について紹介しました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。