共済と民間生命保険の違いを徹底比較!メリット・デメリットと賢い使い分け方

生命保険などの保険を比較するときに、よく比較対象となるものに「共済」というものがあります。

生命保険などの保険を比較するときに、よく比較対象となるものに「共済」というものがあります。

全労災(こくみん共済 coop)のこくみん共済、JA(農協)のJA共済、各都道府県にある都民共済や県民共済などいろいろな共済制度があります。

今回はそんな各種共済と、民間の生命保険会社が提供している保険との違いを、2026年の最新動向も交えてまとめていきたいと思います。

共済と民間生命保険の一覧比較表

まずは、共済と民間生命保険の主な違いを分かりやすく比較表でまとめました。全体像の把握にお役立てください。

| 比較項目 | 共済 | 民間生命保険 |

|---|---|---|

| 運営主体 | 協同組合(非営利) | 保険会社(営利) |

| 月額掛金(保険料)目安 | 2,000円程度〜 | 3,000円〜10,000円以上 |

| 保障額の上限 | 500万円〜1,000万円が中心 | 数千万円以上の大型保障も可能 |

| 保障期間 | 60歳〜85歳で段階的に縮小・終了 | 一生涯続く「終身保障」が可能 |

| 先進医療特約 | なし、または少額(上限や年齢制限あり) | 最大2,000万円規模まで実費補償 |

| 健康告知内容 | 比較的簡素 | 詳細な申告が必要 |

| 割戻金・配当金 | あり(剰余金が出た場合に年1回還元) | 基本的になし(※無配当保険が主流) |

共済は特定の組合員を対象とした保障制度

共済というのは「お互いに助け合う」という意味があります。

共済はそれぞれが特定の組合員やその家族を対象としたもので、構成員(組合員)のための保障制度となっています。

ただ、組合員であれば加入できるわけなので、少額の出資金を払って組合員となれば、実質的にその共済に加入することができます。多くの共済の加入ハードルは決して高くありません。

共済と保険の違い(メリットとデメリット)

共済は「消費生活協同組合法(こくみん共済、コープ共済、都民共済や県民共済)」や「農業協同組合法(JA共済)」などによって規定されていますが、民間の保険は「保険業法」が根拠法令となっています。

根拠となる法律が異なるため、共済と保険は全くの別物でありますが、機能としてはほぼ類似商品となります。具体的な特徴の違いを見ていきましょう。

共済は非営利事業である

最も大きな違いといえるのが、共済は組合員の相互扶助(お互いの助け合い)のための制度となっているという点があります。営利を目的としておらず、集めた共済掛金(保険料に相当)が余った場合には「割戻金」として加入者に還元されます。

生命保険会社も同じように「相互会社」という形態をとっており非営利団体であるという建前がありますが、実質的にそうであるとは言い難く、国内大手の生保である第一生命が株式会社化して上場するなど、保険会社は営利を目的としているという点に大きな違いがあります。

共済は小さな保障を割安な共済掛け金(保険料)で入れる

共済は組合員の助け合いのための保障制度です。そのため、高額な保障ではなく、ほどほどの小さな保障を割安な共済掛金(保険料)で加入することができるという点が大きなメリットであるとされています。

こちらが共済に加入する最大のメリットといえるでしょう。

共済に加入するには組合員となる必要がある

こちらはデメリットといえる部分ですね。

共済は組合に加入する人のためのセーフティーネットであるため、組合員でないと加入することができません。(ただし前述の通り、所定の手続きで出資金を支払えば加入できるケースがほとんどです)

パッケージ商品が多く細かいカスタマイズができない

こちらも従来の共済のデメリットですね。生命共済などは保障内容がある程度セットになっているプランが多いです。そのため、特定の保障だけが欲しいという人にはちょっと向いていない部分もあります。

小さな保障がたくさんついているという感じになっており、たとえば「病気入院日額1500円」といったように保障としては少し半端な内容がセットになっていることがよくありました。

【2026年最新】新商品の登場でカスタマイズ性が向上

長らくパッケージ型が主流でしたが、2026年5月7日から全労済(こくみん共済 coop)が「こくみん共済 あっと」という新商品の展開を開始しました。

従来の「日額給付型」から、医療費の自己負担分をカバーする「実費補償型」へ大きく転換し、死亡保障も100万円単位で最高5,000万円まで選択可能となりました。

このように、従来の共済の「大型保障が選べない」「細かい設定ができない」というデメリットは、新しい商品によって大幅に緩和されつつあります。

若い人は掛け金が壮年者と比べて割高になりやすい

旧来の共済プランに見られる特徴ですが、代表的な共済である「こくみん共済(旧総合タイプなど)」は、共済掛金を年齢別に分けているものの、その幅が広く「満15歳~満60歳」まで一律の掛金とする「年齢群団方式」を採用していました。

この年齢の人はすべて同じ掛金で同じ保障となります。その一方で実際に病気や大病になるリスクは年を取っている人の方が高いです。20歳代の人と50歳代の人とではリスクに大きく差があります。

このため、若い10代、20代、30代くらいまでの人は、40代、50代の人の分の保険料をやや負担しているという構図になります。

(※前述の「こくみん共済 あっと」などの新商品では、更新時に年齢・性別に応じた掛金が適用される合理的な設計へ移行しています)

60歳以降は保障が先細りになる

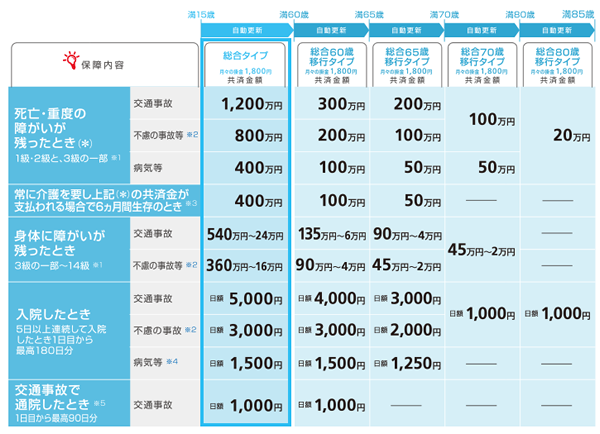

以下は、旧来の国民共済(総合タイプ)の保障内容イメージです。月々の掛け金は1800円のままです。

※上記は従来の総合タイプの推移イメージです。

※上記は従来の総合タイプの推移イメージです。

見ていただくとわかりますが、60歳以降、65歳以降、70歳以降と年を取るにつれて保障内容が大きくダウンしていくのがわかるかと思います。

これは月々の掛け金が変わらない一方で高齢者ほど死亡リスクや病気のリスクが高まるため、その分、保障内容が小さくなっていきます。

引退後(老後)の医療保障などの目的で考えているのであれば、一生涯続く民間保険の終身保障と比較して、補償内容が弱くなります。

※ただし、近年では沖縄県民共済が特約保障期間を80歳から85歳へ延長するなど、高齢期の保障を手厚く改善する動きも出てきています

先進医療や通院保障の手薄さに注意

民間の生命保険(医療保険)では、先進医療にかかる技術料を「最大2,000万円まで」実費補償する特約が一般的です。

しかし、共済の先進医療給付は、上限が数百万円(例:150万円上限など)に設定されていたり、65歳以降は先進医療の保障対象外になったりと、年齢による制限が設けられているケースが多く見られます。中高年になり、いざ最新の医療を受けたいと思った際に、共済だけでは実費をカバーしきれない可能性がある点には注意が必要です。

破綻時のセーフティネット(保護機構)の違い

万が一、運営元が破綻してしまった場合の保護制度にも違いがあります。

民間の生命保険会社は「生命保険契約者保護機構」に加入しており、万が一破綻しても責任準備金の原則90%が保護される仕組みがあります。

一方、共済はこの保護機構の適用対象外です。もちろん各共済団体も健全経営に努めていますが、法的なセーフティネットの有無は事前に知っておくべき事実です。

公的保障(遺族厚生年金など)の変化と組み合わせ

2026年現在、遺族厚生年金の有期化(一定期間のみの支給への見直し)などが議論されており、公的保障の仕組みが変化しつつあります。

公的保障の手厚さが変われば、私たち自身が民間の保険や共済で備えるべき「必要保障額」も変わってきます。共済の割安なパッケージでベースを固めつつ、足りない部分を民間保険で補うなど、これからの時代は公的保障の変化を見据えた柔軟な組み合わせが重要になります。

共済はどのように活用すべき?共済が向いてる人

共済は割安な保険料でライトな保障を得ることができます。掛金の安さ(保険料の安さ)はやはり大きなメリットです。

1)若い人の手軽な保障に

そもそも、あまり大きな保障は必要がないといわれている若い独身者などで、病気や事故などに最低限備えたいというのであれば、掛金が安い共済による保障は一つの選択肢となるでしょう。

2)40代、50代の保険のプラスαに

旧来の掛け金一律のプランであれば、保障に対して保険料が実質的に割安となる40代、50代の人は、共済による保障がもっとも「コスパが良い」という事になります。

ただし、40代、50代というのは、子育て中だったり、子供の進学などもあって、万が一の時には多額の資金が必要になります。そうした保障の大きさで見ると共済だけでは力不足かと思います。

そのため、共済をベースとして活用しつつ、必要な期間だけ民間の生命保険(定期の死亡保険など)と組み合わせて利用するというのも一つの手かもしれません。

以上、共済と民間保険の違いと、共済のメリット、デメリットを比較してみました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。