【2026年最新】パート主婦の「年収の壁」とは?178万・130万・106万の壁と制度改正を徹底解説

夫の収入だけでは足りないということで、家計の足しにするためにパート・アルバイトなどをしている主婦の方も少なくないかと思います。

夫の収入だけでは足りないということで、家計の足しにするためにパート・アルバイトなどをしている主婦の方も少なくないかと思います。

そんなパートやアルバイトとして働くときに気になるのが「103万円の壁」や「130万円の壁」などといわれる収入の壁です。これは税制や社会保険などの関係で、主婦がパートとして働くときの所得逆転現象などが起こる水準として知られています。

近年は制度改正が立て続けに行われており、2026年には「178万円の壁」への引き上げや、「106万円の壁」の撤廃など、主婦の働き方を左右する大きな変化が起きています。

今回は、主婦がパートやアルバイトとして働くときに知っておくべき税金や社会保険の壁について、2026年以降の最新の制度改正を踏まえて詳しく説明していきます。

○○万円の壁の「壁」って何?

まず、○○万円の壁っていったい何なのでしょうか?

これは主婦の働き方を決めるうえでの制度設計上で障壁となっている部分です。

たとえば、130万円の壁というのは年間でこれ以上の収入を得ると、配偶者(夫)の社会保険の扶養から外れてしまい、妻が自分自身で年金保険料等を支払う必要が出てくる水準となります。

こうした○○万円の壁では、手取り収入の逆転現象が発生することがあります。

たとえば、上記の130万円の壁であれば、扶養から外れることで「国民健康保険料」「国民年金保険料」の負担が必要になります。

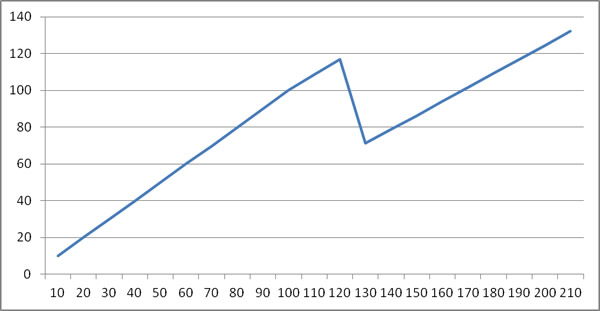

上の画像はいわゆる130万円の壁を概算で計算したものです。青線は手取りで下のラインが年収です。130万円を超えることによって、保険料負担が生じて大きな手取りの逆転が起きています。

上の画像はいわゆる130万円の壁を概算で計算したものです。青線は手取りで下のラインが年収です。130万円を超えることによって、保険料負担が生じて大きな手取りの逆転が起きています。

130万円の壁では、年129万円の収入だった場合と131万円の収入だった場合とで給料の少ない前者のほうが総手取りは大きくなるという逆転現象が発生するのです。そのため、多くの方がこの逆転現象が発生しない壁手前で稼ぐのをやめようとするわけです。

| 壁の種類 | 発生する負担 | 2026年の変更点 |

|---|---|---|

| 100万円の壁 | 住民税 | 変更なし |

| 178万円の壁 (旧103万円の壁) |

所得税 | 103万円から178万円に引き上げ(2026年分より適用) |

| 106万円の壁 | 社会保険料 (勤務先で加入) |

2026年10月に撤廃予定 (「週20時間の壁」へ移行) |

| 130万円の壁 | 社会保険料 (扶養から外れる) |

2026年4月に認定ルール変更 (労働契約書ベースでの判定へ) |

| 150万円の壁 | 配偶者特別控除が減少開始 | 変更なし |

| 201万円の壁 | 配偶者特別控除がゼロになる | 変更なし |

税法上の壁(旧103万円の壁 → 新178万円の壁)

税法上の壁としては、長らく「103万円の壁(住民税は約100万円)」が有名でした。

しかし、2026年度税制改正(2026年3月31日成立)により、所得税の課税最低限が103万円から段階的に引き上げられ、2026年分からは178万円となりました。「103万円の壁」という呼称はほぼ消滅し、現在では「178万円の壁」として議論されています。

年間で178万円を超えた場合、超えた部分に対して「所得税」がかかってきます。また、地域によっては100万円を超えたあたりから翌年に「住民税」の負担も生じることになります。

配偶者控除と配偶者特別控除について(150万円・201万円の壁)

ご主人の税負担を軽くする制度として「配偶者控除」や「配偶者特別控除」があります。妻の年収が上がると配偶者控除から外れますが、代わりに「配偶者特別控除」が利用できます。

この配偶者特別控除には、以下の2つの上限(壁)が存在します。

- 150万円の壁:配偶者特別控除を満額(最大38万円)受けられる年収上限

- 201万円の壁:配偶者特別控除が段階的に減少し、完全にゼロになる(控除が使えなくなる)年収上限

配偶者特別控除は妻のパート収入の大きさに応じて段階的に縮小されるよう設計されているため、税金面だけで見れば「給料が増えたのに世帯の総手取りが減る」という極端な逆転現象は起きないように配慮されています。

配偶者手当などの手当の支給要件を確認

税金面での逆転現象は起きにくいですが、注意すべきは「ご主人の会社の規定」です。会社によっては配偶者手当・扶養手当などの名目でお給料とは別に手当金を支給している会社があります。

こうした会社では扶養手当支給の要件に「配偶者の年収が〇〇万円以下であること」を条件としているケースがあり、奥様のパート収入がその基準を超えた場合、手当の対象外となってしまう場合が考えられます。

扶養手当が支給されている場合は、ご主人の会社の条件をあらかじめ確認しておきましょう。

子どものアルバイト等の収入制限にも注意が必要

一方で、注意したいのは大学生や専門学校などに通っている子供のケースです。

子供の場合は、一定の収入を超えると親の「扶養控除」から外れることになります。子供がアルバイト等で基準を超える収入を得ると、扶養者(父親など)の所得税・住民税の負担が急拡大します。

課税最低限の引き上げ(178万円)に伴い制度は変化していますが、子供がアルバイトをする際には控除の対象となる基準額を事前に確認しておくことが重要です。

この点については「子供や配偶者のアルバイト。一定額以上なら扶養控除、扶養手当が利用できない」で詳しく説明しています。

社会保険上の壁(130万円の壁)

社会保険上の壁としては「130万円の壁」があります。

パート・アルバイトでも年間で130万円以上の収入を得た場合には、ご主人の健康保険や年金の扶養から外れて、自分自身で社会保険料の支払い義務が生じます。(国民健康保険+国民年金の支払い)

サラリーマンの妻は通常、ご主人の健康保険の扶養、ならびに国民年金第3号被保険者扱いとなっているため、健康保険料ならびに年金保険料の支払いはありません。

しかし、130万円以上のパート収入がある場合はこの扶養から外れてしまいます。そうなると国民健康保険料や国民年金保険料の支払いが必要になります。

【2026年4月変更】判定基準が「労働契約書ベース」へ

従来は「収入の見込みが130万円を超えるかどうか」で判定されていましたが、2026年4月1日より、判定ルールが「労働契約書(労働条件通知書)の記載内容ベース」に変更されました。

つまり、契約上の年収が130万円以内に収まっていれば、繁忙期の残業代などによって一時的に実際の収入が130万円を超えてしまっても、原則として扶養のままでいられる可能性が高くなりました。これにより、年末の働き控え(就業調整)が緩和されることが期待されています。

ちなみに、この130万円の中には「給料」だけでなく「通勤交通費」のように所得税上は所得に算入しない手当も、社会保険の計算では加えますのでご注意ください。

もし社会保険上の扶養から外れて自身で国民健康保険・国民年金に加入した場合、保険料は年間で40万円〜50万円くらいになることもあるため、一気に実質的な手取りが減少することになります。これは家計にとってかなり大きな壁になります。

社会保険制度のある会社で条件を満たすと壁は変わる(106万円の壁)

なお、上記は「配偶者の扶養に留まるための制限」です。年収が130万円未満のケースでも、パート先やアルバイト先の規模や労働時間などの基準を満たし、妻自身が勤務先の社会保険に加入する場合は別です。

社会保険への加入条件のベースとして「3/4ルール」と呼ばれるものがあります。これは、労働時間および日数が正社員の「おおむね4分の3以上」ある場合は社会保険に加入させる必要があるというルールです。(正社員の所定労働時間が週40時間の場合、週30時間以上が一つの目安となります)

※3/4ルールに関しては「社会保険の3/4ルール」も参照ください。

社会保険(厚生年金・健康保険)に加入した場合も手取り額への影響は生じますが、支払う保険料の半分は事業所(会社)が負担してくれます。そのため、自己負担額は年間で約15万円〜16万円程度(所得に応じる)となり、扶養から外れて全額自己負担で国民年金・国民健康保険に加入する場合(年間40〜50万円)よりも、手取りの減少は緩やかになります。

負担が少ないとはいえ、加入ラインを超えた瞬間の手取りの逆転現象は起こりますので、社会保険に入りたくないという場合はパート勤務先にその旨を伝えたうえで、労働時間や日数を調整してもらう必要があります。

なお、パート妻が勤務先の社会保険に加入することには、将来もらえる年金額が増えるなどのメリットもあります。詳しくは「パートの妻が勤務先の社会保険に加入するメリットとデメリット」でまとめています。

106万円の壁は2026年10月に撤廃予定

これまで、従業員規模が51人以上の企業で働く場合、年収106万円(月額賃金8万8,000円以上)かつ週20時間以上の労働などの条件を満たすと、社会保険に加入しなければならない「106万円の壁」が存在していました。

しかし、2025年6月に成立した年金制度改正法により、2026年10月にこの106万円の壁(賃金要件)は正式に撤廃されることが決定しています。

これにより、今後は月額賃金に関わらず、「週20時間以上」働くかどうかが社会保険加入の実質的な基準(週20時間の壁)となります。短い時間で効率よく稼いでいたパート主婦の方も、週20時間以上働く場合は社会保険への加入が義務付けられることになります。

106万円の壁や制度改正の詳細については「社会保険の年収の壁と制度変更について」の記事でより詳しく説明しています。

パート主婦の働き方について

本来、こうした税制や社会保険制度が働き方にブレーキをかけるというのは好ましくない状態です。一定のところに壁があることで、本来ならもっと働きたいという人でもそれ以上働けなくなるからです。

税制上の壁は178万円へと大幅に引き上げられ、配偶者特別控除の存在もあって税金面での障壁はかなり低くなりました。

しかし、社会保険における壁(130万円の壁や、新たな週20時間の壁)はいまだに高い障壁となっています。

特に2026年10月の「106万円の壁撤廃」により、週20時間以上働けば社会保険加入となることで、今後は「社会保険に加入してバリバリ稼ぐ人」と「労働時間を週20時間未満に抑えて働く人」の二極化がさらに進むことが予想されます。

パートとして働いて少しでも家計を助けたいという方にとっては、自分や家族にとってどの働き方が最もメリットが大きいのか、制度を正しく理解して働き方を選択することがこれまで以上に重要になる時代だといえるでしょう。

以上、主婦がパートとして働くときの178万円、130万円、106万円の壁の存在と、最新の制度変更についてまとめてみました。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。