定期預金と債券の違いを比較|最新の金利・リスク・税金をわかりやすく解説

ある一定期間お金を預ける事で、利息を受け取れる金融商品の代表として「定期預金」と「債券」があります。定期預金は日本人の多くの方が行っている資産運用方法の一つですが、債券投資というものは逆になじみが余り無いかもしれません。

ある一定期間お金を預ける事で、利息を受け取れる金融商品の代表として「定期預金」と「債券」があります。定期預金は日本人の多くの方が行っている資産運用方法の一つですが、債券投資というものは逆になじみが余り無いかもしれません。

近年(2025年〜2026年)、日銀の政策金利引き上げに伴い、金利環境は大きく変化しています。それに伴い、預金だけでなく債券の利回りにも注目が集まっています。

そこで今回は、定期預金と債券投資の違いを分かりやすく比較しながら、それぞれの特徴や最新の金利事情、税金の扱いなどを解説していきます。

債券と定期預金の似ているところ、違うところ

債券というのは、定期預金と非常に性質が似ています。一方で相違点も少なくありません。それぞれの違いを表にまとめてみました。

| 定期預金 | 債券 | |

|---|---|---|

| 金利 | 預入時の金利(固定または変動) | 発行時の金利 (原則固定だが、変動10年国債のような変動金利型もあり) |

| 預入期間 | 予め定めた期間 | 予め定めた期間 |

| 満期時の扱い | 元金と利息分が払い戻される | 元金と利息分が払い戻される |

| 途中解約 | 可能。 ペナルティ金利が課せられるが、元本割れはしない。 |

原則不可。 解約ではなく市場での「売却」となり、元本割れのリスクあり。 ※個人向け国債など一部例外あり |

| 元本保護 | 保護対象。 銀行破綻時も預金保険制度により1金融機関につき元本1,000万円とその利息まで保護。 |

保護対象外。 発行体が破綻した場合、元本が戻らないリスクがある。 |

| 税金(利息) | 20.315%(源泉分離課税) | 20.315%(源泉分離課税 または 申告分離課税) |

| 損益通算 | 不可 | 上場株式等の譲渡損益と通算可能 |

大きな違いは「解約」「元本の保護性」「税金の扱い」の部分です。

最近では、個人投資家向けの国債や社債なども数多く発行されていますが、これらの特徴については正しく把握しておく必要があります。

債券は原則として途中で解約できない

原則として債券は途中解約できません。

定期預金は預けている期間中で解約をお願いすることはできますが、債券の場合は証券会社を通じて市場で「売却」することになります。

売却が可能なので現金化自体はできるのですが、いくらで売れるのかはその時のマーケット状況によって変わります。一般的には、購入した時よりも市場金利が上がっていたら値下がり、金利が下がっていたら値上がりします。そのほか、発行会社の信用状況(信用格付けなど)によっても価格は変動します。

また、債券を途中売却する場合、買い手が見つかりにくく結果的に証券会社の買取となることが多く、価格的に不利になる傾向があります。そのため、債券に投資をする場合には満期まで保有することを前提にしておくことをお勧めします。

個人向け国債の中途換金についての注意点

個人向け国債の場合、発行から1年経過すれば国が買い取る形での中途換金が可能です。(※口座名義人が死亡した場合や大規模自然災害に遭われた場合は1年未満でも換金可能)。

換金時に元本割れはしませんが、ペナルティとして「直前2回分の各利子相当額(税引後)」が差し引かれるため、実質的な受取利息が減る点には注意が必要です。

預金保険制度と発行体の破綻リスク

定期預金の場合、もしもお金を預けている銀行が倒産するなどした場合も「預金保険制度」によって、1金融機関につき元本1,000万円とその利息までは保護されています。

そのため、基本的に銀行預金は一つの銀行で1,000万円以下なら保護されるため安心です。金利の高いネット銀行でも、都市銀行でもこの制度の対象となります。

一方で債券の場合は異なります。

国債の場合は国、社債の場合は発行する企業が破綻やデフォルト(債務不履行)となった場合には、元本の全額または一部が戻ってこないリスクがあります。

「大企業なら大丈夫だろう」と思う方もいるかもしれませんが、過去にJAL(日本航空)が更生手続きを行った事例からもわかるように、社債や債務に影響が出る可能性があり、絶対に安全な民間投資先というものはありません。

国債のように安全性の高いものから、リスクの高いジャンク債と呼ばれるものまで様々です。債券というと安全そうなイメージもありますが、このような破綻リスクを負うことを忘れてはいけません。

【比較】最新の金利環境と新NISAの取り扱い

記事の冒頭でも触れましたが、2025年〜2026年にかけての金利上昇により、定期預金と債券の利回り環境は変化しています。

現在の金利水準の比較(2025〜2026年時点)

2025年12月に日銀の政策金利が0.75%に引き上げられた影響などもあり、国債の金利は上昇傾向にあります。

例えば、2026年2月募集の個人向け国債を見ると、「変動10年」は年率1.48%、「固定5年」は年率1.66%といった水準に達しています。

一方でメガバンクなどの定期預金金利(1年など)は引き上げられつつあるものの、まだ国債と比較すると低水準にとどまるケースが多いです。そのため、少しでも高い利回りを求める資金の預け先として、債券(個人向け国債や社債)が比較検討されるようになっています。

新NISAでの債券投資について

2024年から始まった新NISAを利用して投資を考えている方も多いと思いますが、新NISA(成長投資枠・つみたて投資枠)では、個人向け国債や個別の社債といった生の債券は投資対象外となっています。

もしNISAの非課税メリットを生かして債券に投資したい場合は、債券に投資する「投資信託(債券ファンド)」を選ぶ必要があります。

それなら定期預金の方が債券よりも優れているの?

ここまで読むと、債券よりも定期預金の方が安全だと思われることでしょう。

たしかに、「元本保護」という面でいえば、債券よりも定期預金の方がリスクは低いと言えます。

その一方で、債券の方が定期預金よりもリターン(利回り)は高いケースが多いです。また、税金面でも債券の譲渡損益は上場株式等と損益通算ができるというメリットがあります。

リスクと仕組みを踏まえた上で、よりリターンの高い債券で運用するというのは、資産運用の選択肢として決して間違いではありません。

債券に投資をするなら押さえておきたい基本

債券に投資をするときに考えたい重要なポイントをまとめます。社債などの債券投資を検討している方はぜひ参考にしてみてください。

債券投資 4つの基本ルール

- 一つの債券にまとめて投資はしない

- 満期まで持つ前提の資金で投資する

- 社債の場合、満期までの期間を長くしすぎない

- 外貨建て債券の為替リスクを理解する

一つの債券にまとめて投資はしない

一つの発行体(企業)の債券にまとめて投資をすることは避け、複数の投資先に分散して投資をすることが重要です。

相場格言に「卵を一つの籠に盛ってはならない」というものがありますが、万が一の発行体破綻リスクに備えるため、資金を集中させるのは控えましょう。

満期まで持つ前提の資金で考える

途中解約(売却)は考えず、長期資金での運用を前提にしましょう。定期預金の場合は途中解約をしたとしても元本割れはありませんが、債券を途中で現金化(換金)したい場合には、市場金利の動向や手数料によって元本割れするリスクがあります。

社債の場合、満期までの期間はあまり長くしない

個人で企業の将来を長期で占うことは困難です。国債は別として社債に投資をするような場合には、数年程度といった比較的短期の社債を中心に検討しましょう。その際は「信用格付け」といって企業の健全性を評価する指標も合わせて確認してください。知名度だけで会社を選択するのは賢明ではありません。

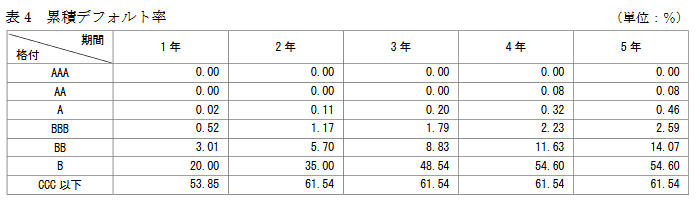

日本の格付機関であるJCRの格付け毎の累積デフォルト率は以下のように発表されています。

AAA格、AA格のような上位格付けは別として、民間企業(社債)で多いBBB格などは、年数が長くなるとデフォルト(債務不履行)率が高くなることがわかると思います。

AAA格、AA格のような上位格付けは別として、民間企業(社債)で多いBBB格などは、年数が長くなるとデフォルト(債務不履行)率が高くなることがわかると思います。

外貨建て債券の場合は「為替リスク」にも注意する

国内の債券だけでなく、米ドルや豪ドルなどの「外貨建て債券」も多く販売されています。これらは円建ての債券よりも金利が高いことが魅力ですが、購入時よりも円高になった場合、円に換算した際に元本割れとなる「為替リスク」が存在します。金利の高さだけを見るのではなく、為替の変動リスクも必ず考慮しましょう。

ご自身の資金の性質(いつ使うお金か、どれくらいリスクを取れるか)に合わせて、債券と定期預金をうまく使い分け、資産形成に活用していきましょう。

データ使用量に応じて料金が決まり、使いすぎた月でも上限が見えやすいのが強み。申し込み前に、専用ページ経由の特典を確認しておきましょう。

- 毎月のスマホ代を見直したい

- データ利用量が月によって変わる

- 楽天ポイントも活用したい

- 専用ページ経由で申し込む

- キャンペーン条件を確認する

- MNPの手続き期限に注意する

公式ページで条件を確認してから、そのまま申し込みできます。