収入があるなしにかかわらず、20歳を超えたらだれでも国民年金に加入することになり、国民年金保険料を支払う必要があります。大学生など学生であれば「学生納付特例制度」などで支払いを猶予(あとから払う必要がある)が可能ですが、そうでなければ支払う必要があります。

※また、学生納付特例制度を利用したとしても、後で追納する必要があります。

そんな国民年金保険料ですが、収入がない、あるいはあっても少額であるという子供がいる場合、収入が高い親が代わりに国民年金保険料を支払うことで節税をすることが可能になります。上手に活用してください。

生計を一にする子供の国民年金保険料は所得控除可能

年金保険料は所得税や住民税における「社会保険料控除」として100%控除されます。

年金保険料は所得税や住民税における「社会保険料控除」として100%控除されます。

この年金保険料の納付ですが、生計を一にする親族であれば、国民年金保険料は払った人の所得控除として申告することが認められます。これは自分の子供の国民年金保険料なら親が払って、その分を親の所得控除とすることができるという意味になります。

ちなみに、代わりに払ってもいい年収の上限などはありません。本来は自分自身で払うのが好ましいのでしょうが、子供に所得があったとしても親が代わりに払うことができます。

所得控除というのは税金の計算をする所得からその分を差し引くことができるというものです。

仮に年間に10万円の国民年金保険料を払っていれば10万円を所得から差し引くことができるわけです。所得税+住民税で30%の税率が課せられている方ならそれで3万円分の税金を安くすることができるわけです。

生計を一にするとはどういうことか?

生計を一にするというのはどういうことか?国税庁のタックスアンサーを見てみましょう。

「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養費等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。

具体性には欠けますが、同居しているかどうかは関係なく、家計が財源が同一であるかどうかが重要な要素になります。別々に住んでいても家賃などを負担していたり仕送りをしているなら生計は一でしょう。学生さんで学生納付特例制度を利用しない場合などは生計を一にすると認められます。

一方で同居していたとしても、生活費が完全に別々というのであれば独立した生活を営んでいると判断される可能性があります。

ですから、今回の話であれば、あくまでも無収入か収入があってもアルバイト収入程度で実質的な生活費は父母が負担しているといったケースが生計を一にすると認められると考えられます。

この辺りの目安については「生計を一にする、同一生計の基準、定義、目安は何か?」もご覧ください。

親が負担した国民年金保険料はどうやって税控除すればいいのか?

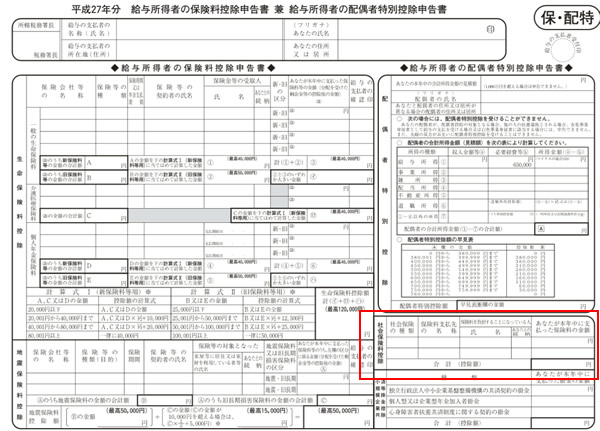

サラリーマンであれば年末調整で対応可能です。

支払った国民年金を支払うと、加入者あてに「社会保険料(国民年金保険料)控除証明書」が送られてきますので、それを添付したうえで、年末調整の時に会社からもらう「給与所得者の保険料控除申告書」の右下に「社会保険料控除」の項目があるので、そこに記載します(下画像の赤線部)。

ちなみに、子の年金のことも書いていますが、配偶者(妻)に国民年金の支払い義務がある場合にそれを代わりに払った場合も控除可能です。

なお、サラリーマンの妻の場合は専業主婦(年収130万円以下)であれば、第3号被保険者として国民年金の納付義務はありませんが、自営業者の妻などの場合には国民年金の支払い義務があります(第1号被保険者)。

高所得者の人が保険料を払うほうが税効果がある

「収入がない、あるいはあっても少額であるという子供がいる場合、親が代わりに国民年金保険料を支払うことで節税をすることが可能になります」と冒頭に書きましたが、少しわかりにくいところもあるかと思いましたのでもう少し掘り下げて説明したいと思います。

家計全体で考えれば、国民年金の保険料は最も所得税率が高い人が払うのが合理的となります。

子供が実際に自分で年金を払ったというのであれば、それでいいですが、親と子の間に年収格差が大きい場合、日本の所得税制(累進税率)を考えると年収の少ない(税率の低い)子が支払うよりも年収の高い(税率の高い)親が払うほうが税効果が高くなります。

この仕組みについては「所得税における所得控除と税額控除の違いは何か?」の記事でも詳しく紹介しています。

年金は親が代わりに払うほうがお得な理由

さて、国民年金保険料を除外したときの子供の年間の所得が100万円、親の年間所得が500万円だとしましょう。2022年現在の所得税率は以下のようになっています。

※ちなみに所得と年収は違います。違いが判らない方は「収入(年収・給与)と手取り、所得の違いを理解しよう」をご覧ください。

- 195万円以下:5%

- 195万円超330万円以下:10%

- 330万円超695万円以下:20%

- 695万円超900万円以下:23%

- 900万円超1800万円以下:33%

- 1800万円超4000万円以下:40%

- 4000万円超:45%

上記は所得税率です。この場合、親の所得税率は20%、一方で子の所得税率は5%ということになりますね。ここにさらに別途10%の住民税がかかります。

仮に、国民年金保険料が1年分で20万円だとしましょう。

- 親が支払った場合:6万円分の節税(実質保険料支払は14万円)

- 子が支払った場合:3万円分の節税(実質保険料支払は17万円)

となるわけで、所得が高い人が払うほうが実質的な支払いが少なく済むわけです。

大学生の子供の年金は学生納付特例よりも親が代わりに払うほうがお得?

この考え方を利用すると、大学生などが利用できる「学生納付特例制度」よりも、その分を親が代わりに払ってあげるほうがお得という考え方もあります。

「学生納付特例制度」はあくまでも納付の猶予であり免除ではありません。卒業後にはしっかりと納付する必要があります。その制度を利用するよりも親が当該期間中に子供の代わりに年金を支払い税控除を受ける、そして子供が卒業して社会人になったらその分を親に返すという方法の方が税制面で考えると効率的かもしれません。

[bloglink url=”https://money-lifehack.com/insurance/10596″]

もちろん、子供が卒業後に国民年金を払えばその分は社会保険料控除できますが、一般的に大学生の子がいる親世代の所得の方が卒業したばかりの子の所得よりも高いため、税効果はそちらのほうが高くなるでしょう。この方法はあくまでも余裕がある家庭に限られます。また、親に所得があることが前提でもあります。すべての方向けではない点ご了承ください。

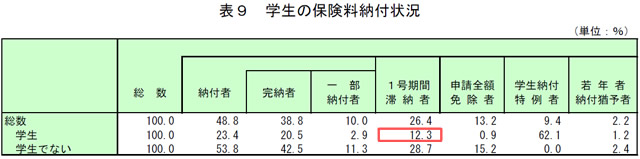

※今回の件とは関係ありませんが、以下の画像で示している通り、学生にもかかわらず国民年金を未納としうてる人の割合が12.3%もいます(平成23年調査)

この状態で子どもが事故などで障害を負った場合、障害年金(障害基礎年金)が給付されない可能性があります。年金を代わりに払うべきおとは言いませんが、せめて親の責務の一つとして子に学生納付特例制度は利用させましょう。

最終的に納付する意思があるなら親に払ってもらうのもあり

学生納付特例制度以外にも、国民年金には収入が少ない人や事情がある人ために「若年者納付猶予制度」「退職・失業による特例免除」「免除制度」など様々な猶予や減免制度があります。こうした制度については「国民年金が払えないときは免除や猶予の申請をしよう」でも紹介しています。

こういう制度を利用するのも一つの手ですが、最終的に支払うというのであれば、このような節税方法として利用するのもありだと思います。ちなみに、国民年金などは必要な生活費の一部とみなされますので、国民年金の保険料を親が代わりに支払った分は税法上の贈与とはみなされません。

なお、ここで書いた記事内容はこういう仕組みがあるという情報提供であり、国民年金保険料は親が払うべきという話ではありません。あくまでも家計全体で見たらそうするほうが経済的という話なだけです。

以上、収入がない子供の国民年金保険料は親が払うことで所得税・住民税が安くなるというお話でした。