日本は国民皆保険制度が取られており、すべての国民はなんらかの公的医療保険制度に加入しており医療費の自己負担が低く抑えられています。保険証を持っていけばどこでも保険医療を受けることができます。その公的医療保険制度は大きく国保(国民健康保険)と健保(健康保険)という2つの制度があり、後者の健保はさらに細かくいくつかの制度に分かれています。

日本は国民皆保険制度が取られており、すべての国民はなんらかの公的医療保険制度に加入しており医療費の自己負担が低く抑えられています。保険証を持っていけばどこでも保険医療を受けることができます。その公的医療保険制度は大きく国保(国民健康保険)と健保(健康保険)という2つの制度があり、後者の健保はさらに細かくいくつかの制度に分かれています。

今回はそんな公的医療保険制度のもっとも大きな区分である国保(国民健康保険)と健保(勤務先の社会保険として加入する健康保険)との違いやどちらに加入するのがお得なのかを比較していきます。

国保と健保(社保)はその人の働き方、扶養などで変わる

一部の人を除き、自分が加入する公的医療保険制度はその人の状況でどの保険に入るのかが自動的に決まります。

ただし、パートやアルバイトで働いている人が勤務時間を調整したり、会社を退職した後に健康保険の任意継続を選択することができるといったように選択の余地もあります。今回の記事はそんな選択をするときに自分自身がどちらを選択するべきなのかの一助となれば幸いです。

健康保険・健康保険組合

勤務先で社会保険加入の条件を満たした場合に加入します。

いわゆる社保完備というような会社で勤務して、フルタイム労働者と比較して3/4以上の勤務日数、勤務時間を満たしている場合、あるいは一定規模の大企業の場合は下記の条件を満たした場合に加入となります。

- 週の労働時間が20時間以上

- 賃金月額が月8.8万円(年106万円以上)

- 1年以上の使用されることが見込まれる

- 従業員501名以上の勤務先で働いている

参考:2016年10月から社会保険の年収の壁が106万円の壁に変更される

全国的に運営をしているのは「協会けんぽ」です。また、一部の企業や業界団体が健康保険組合を立ち上げて独自の健康保険を提供しているところもあります。給付等で異なるところはありますが、制度的にはほぼ同じ内容となっています。

詳しい違いは「同じ社会保険(健康保険)でも違う?協会けんぽと健康保険組合の違い」でも紹介していますが、今回の記事では健康保険として一つのものとして扱います。

国保(国民健康保険)

市町村が運営している健康保険制度です。上記の健康保険に加入していない人が加入することになります。制度はほぼ全国共通です。自治体が運営しています。

国民健康保険と健康保険の違いを比較

それではより具体的に給付や負担(保険料)、扶養などに違いがあります。これらを総合的に勘案する必要があります。

1)給付の違い

2016年現在、国保も健保もどちらも病気や怪我での診療に当たっては自己負担が3割となっているので基本的には同様です。ただし、健保の方が給付される手当の種類が豊富です。

多くの人に関係しそうなのが「傷病手当金」と「出産手当金」でしょう。傷病手当金は病気や怪我で仕事を休んだ時に4日目から最大1年半、収入の一部(約6割)が給付されます。出産手当金は出産のために仕事を休んだ時に収入の一部(約6割)が給付される制度です。

それぞれ「病気や怪我で会社を長期に休む時は「傷病手当金」を活用」や「出産と育児でもらえる産休手当と育児手当の基本」のページで詳しく解説していますが、状況によっては重要なセーフティネットとなっています。こうみると給付面では健保の方が優れているといえそうですね。

健康保険は業務中のケガは対象外、国保はすべて対象

ケガや病気の診療において健保と国保で違う点があります。それは健保は業務中のケガ(業務災害)は保険の対象外になります。仕事中はもちろんですが、通勤中のケガもダメです。一方で国保の場合、業務という定義がないのでどのような場合のケガでも保険が使えます。

健保のほうが不利なように見えますが、基本的に労働者の方は業務中のケガを補償する「労災保険」に加入しており、そちらで保険がおりますので安心してください。

[bloglink url=”https://money-lifehack.com/working/6933″]

気を付けるべきは労災保険に加入できない経営者(社長・取締役)の方や、会社員をしながらケガのリスクがある副業などをしている方でしょうか。

特に最近では“副業”として様々な仕事があります。自転車を使って出前代行をするUber Eatsなどに代表されますが、雇用関係ではなく業務委託になります。なので、配達中にコケてケガをした場合「健康保険も使えず、労災保険も使えない」なんてことになる可能性があります。

2)保険料負担の違い

保険料の負担は国保と健保で全く違っています。

ただ、後述しますが、健保の場合、保険料の半額は事業主が負担してくれるので、全般的に健保の方が保険料負担は少なくなります。

さらに扶養する家族が多い人ほど国保よりも健保の方が有利になっていきます。

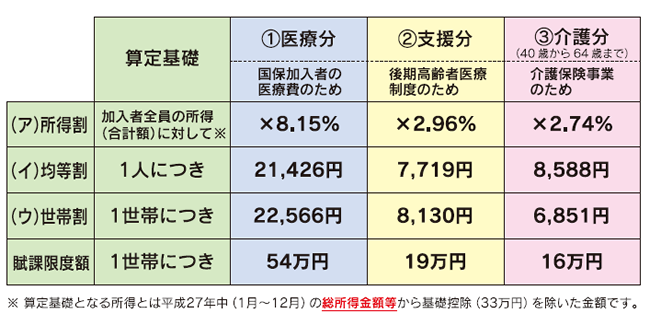

国保の保険料計算方法

所得割(所得に応じた保険料)、均等割(加入者1名につきの保険料)、世帯割・平等割(世帯に対する保険料)、資産割(土地建物などの資産に対しての保険料)でそれぞれに医療分・基礎分(医療費のための保険料)、支援分(後期高齢者医療制度のための保険料)、介護分(介護保険のための保険料)が定められています。

文字にされるとわかりにくいですよね。以下は福岡市の平成28年度の国民健康保険料の保険料率です。

上記をもとに、サンプルで計算してみましょう。たとえば夫(年収400万円。所得266万。40歳)、妻(専業主婦。35歳)、子ども2人の家族があるとしましょう。

所得割額:夫は所得があります266万円から住民税基礎控除の33万円を差し引くと所得は236万円となります。所得割額は福岡市(平成28年度)で所得割(医療+支援+介護)=13.85%になりますので36万8410円となります。

均等割りは4名家族なので4名分で(21426円+7719)×4人+8588円(介護保険対象は40歳の夫のみ)=12万5168円。世帯割は22566+8130+6851=37,547円です。すべて合計して53万1125円となります。

健保の保険料計算方法

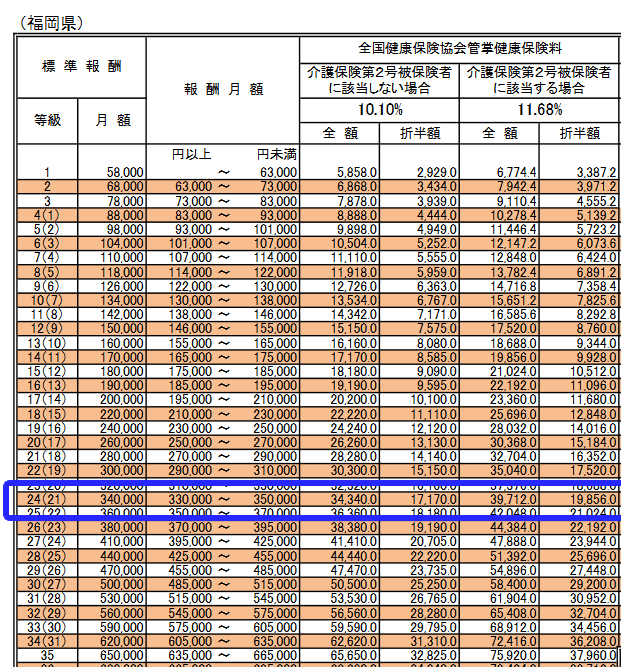

健保の場合は、加入者の標準報酬月額と呼ばれる4月、5月、6月の給与の金額で計算されます。

それに対して一定の率をかけたものが健康保険料となります。都道府県ごとによって異なるのですが、比較しやすいように同じ福岡県のケースでみていきましょう。

今回のケースでは年収400万円の人の状況で比較していたので12等分した33.33万円の人の保険料を青線で囲っています。40歳なので介護保険第2号被保険者に該当しますので保険料は39,712円(月額)となります。年間にすれば47万6544円です。

ただし、実際には上記の保険料の半分は会社負担(事業者負担)です。なので実際にサラリーマンが負担している保険料は23万8272円となります。

なお、サラリーマンが会社を辞めた時に健康保険の任意継続という制度があり、退職後も国保ではなく健保に加入し続けることができます。この場合、事業主の半額負担はないので全額負担になりますが、それでも国保よりも安くなることが多いです。詳しくは「会社を退職。任意継続と国民健康保険はどちらがお得?」も御覧ください。

健保には扶養の概念がある

ちなみに、健保の場合、自分が扶養している妻(配偶者)や子どもの分は不要となります。一方で、妻(配偶者)や子どもが年130万円以上の収入を得ているような場合には、社会保険上の扶養から外れることにあります。外れた妻や子どもは自分で健保か国保に加入することになります。

このように健保に加入している人の配偶者は収入が130万円を超えてしまうことで、パート先の社会保険、入れなければ国保に加入する必要があり、急激に負担が増加します。これが130万円の壁になります。また、「2016年10月から社会保険の年収の壁が106万円の壁に変更される」でも紹介したように大企業でのパートの場合は、妻の収入が106万円を超えると勤務先の社会保険に加入することになります。

まとめ。国保と健保はどっちがおすすめなの?

結局の損得はその人の年収や家族構成などによっても大きく変わってきます。保険料の計算方法自体が全く違うので試算しないとわかりません。

- そもそも健保は事業主が半額負担しているのが大きい

- 健保の方が保障面は充実している

- 専業主婦や子どもは健保の場合扶養で保険料負担がゼロ

また、最初にも書きましたが国保と健保は任意に選べるわけではありません。会社で働いていて一定の条件を満たした人は自動的に健保になります。その被扶養者(子どもなど)も健保ですね。

それ以外の人は国保に加入することになります。

迷っている人(国保か健保を選べる人)というのは、自営業をやっていて成功して法人化を検討している人、あるいは会社を退職して国保か任意継続を利用するかを迷っている人になるでしょうか?

こうしたケースでは前年の所得や収入をもとに一度お住まいの市区町村のホームページ等で保険料の計算方法を確認してから実際に試算してみることをお勧めします。