生命保険などの保険を比較するときによく比較対象となるものに共済というものがあります。全労災のこくみん共済、JA(農協)のJA共済、各都道府県にある都民共済や県民共済などいろいろな共済制度があります。

生命保険などの保険を比較するときによく比較対象となるものに共済というものがあります。全労災のこくみん共済、JA(農協)のJA共済、各都道府県にある都民共済や県民共済などいろいろな共済制度があります。

今回はそんな○○共済と民間の生命保険会社が提供している保険との違いをまとめていきたいと思います。

共済は特定の組合員を対象とした保障制度

共済というのはお互いに助け合うという意味があります。

共済はそれぞれが特定の組合員やその家族を対象としたのもので構成員(組合員)のための保障制度となっています。

ただ、組合員であればいいわけなので、組合員となればその共済に加入することができます。多くの共済の加入ハードルは決して高くありません。

共済と保険の違い

共済は「消費生活協同組合法(こくみん共済、コープ共済、都民共済(県民共済)」や「農業協同組合法(JA共済)」などによって規定されていますが、保険は「保険業法」が根拠法令となっています。

根拠となる法律が異なるため、共済と保険は全くの別物でありますが、ほぼ類似商品となります。

共済は非営利事業である

最も大きな違いといえるのが共済は組合員の相互扶助(お互いの助け合い)のための制度となっているという点があります。営利を目的としておらず、集めた共済家掛金(保険料に相当)が余った場合には還元されます。

生命保険会社も同じように相互会社という形態をとっており非営利団体であるという建前がありますが、実質的にそうであるとは言い難く、近年は国内最大の生保である日本生命が株式会社化するなど、保険会社は営利を目的としているという点に大きな違いがあります。

共済は小さな保障を割安な共済掛け金(保険料)で入れる

共済は組合員の助け合いのための保障制度です。そのため、高額な補償ではなく、ほどほどの小さな保障を割安な共済掛け金(保険料)で加入することができるという点が大きなメリットであるとされています。

こちらが共済に加入する最大のメリットといえるでしょう。

共済に加入するには組合員となる必要がある

こちらはデメリットといえる部分ですね。

共済は組合に加入する人のためのセーフティーネットであるため、組合員でないと加入することができません。

パッケージ商品が多く細かいカスタマイズができない

こちらもデメリットですね。生命共済(生命保険)などは補償が内容がある程度セットにになっているプランが多いです。そのため、特定の保障だけが欲しいという人にはちょっと向いていない部分もあります。

小さな保障がたくさんついているという感じになっています。たとえば病気入院日額1500円といったように保障としては半端過ぎない?といった内容がセットになっています。

若い人は掛け金が壮年者と比べて割高

たとえば代表的な共済である「こくみん共済」は共済掛け金を年齢別に分けていますがその幅が広く(満15歳~満60歳)としています(年齢群団方式)。

この年齢の人はすべて同じ掛金で同じ保障となります。その一方で実際に病気になるリスクなどは年を取っている人の方が高いです。20歳代の人と50歳代の人とでは病気(大病)になるリスクは大きく差があります。

このため、若い人10代、20代、30代くらいまでの人は40代、50代の人の分の保険料をやや負担しているという構図になります。

60歳以降は保障が先細りになる

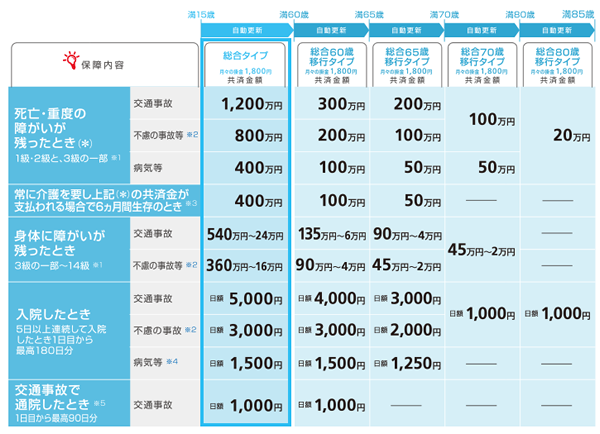

以下は国民共済(総合タイプ)の保障内容です。月々の掛け金は1800円です。

見ていただくとわかりますが、60歳以降、65歳以降、70歳以降と年を取るにつれて補償内容が大きくダウンしていくのがわかるかと思います。

これは月々の掛け金が変わらない一方で高齢者ほど死亡リスクや病気のリスクが高まるためその分、保障内容が小さくなっていきます。

引退後(老後)の医療保障などの目的で考えているのであればちょっと補償内容が弱くなります。

共済はどのように活用すべき?共済が向いてる人

共済は割安な保険料でライトな保障を得ることができます。掛金の安さ(保険料の安さ)はやはり大きなメリットです。

1)若い人の手軽な保障に

そもそも、あまり保障は必要がないといわれている若い独身者などで、事故などに備えたいというのであれば共済による保障は一つの選択肢となるでしょう。

2)40代、50代の保険のプラスαに

保障に対して保険料が実質的に割安となる40代、50代の人は共済による保障が掛金の負担率を考えてももっとも「コスパが良い」という事になります。

ただし、40代、50代というのは、子育て中だったり、子供の進学などもあって、万が一の時には多額の資金が必要になります。そうした保障の大きさで見ると共済だけでは力不足かと思います。

そのため、生命保険(死亡保険)と組み合わせて利用するというのも一つの手かもしれません。

以上、共済と保険の違いと共済にメリット、デメリットを比較してみました。