生活費がどうしても足りない、そんな時にカードローンやキャッシングを使ってしのいでいるという方もいらっしゃるかと思います。

生活費がどうしても足りない、そんな時にカードローンやキャッシングを使ってしのいでいるという方もいらっしゃるかと思います。

実際、金融庁が委託して調査されった「貸金業利用者に関する調査・研究」によると、お金を借りる理由として最も多かったものが「生活費不足を補うため(33.7%)」というものでした。

ただ、この生活費が足りないからカードローンやキャッシングを利用してお金を借りるというのはかなり危険な状況でもあります。

生活費をカードローンやキャッシングで借りるのが危険な理由

貸金業利用者に関する調査・研究によるとお金を借りる理由として多いものは以下の内容となっています。

- 生活費不足を補うため(33.7%)

- 欲しいものがあったが手元資金が足りなかったため(21.9%)

- クレジットカードの支払い不足(15.9%)

- お小遣いが足りなかった(14.3%)

- 遊ぶお金が足りなかった(10.2%)

- 医療費支払いのため(5.1%)

- 冠婚葬祭の支払いのため(5.0%)

- 子どもの教育関係の支払い(2.8%)

理由の中でも上位にあるのが「生活費不足」ですね。ただ、この生活費が足りないからといってカードローン(キャッシング)といった借金で補うというのは短期間なら別ですが、そうでないなら大変危険です。

最近は手軽に借金ができてしまいます。しかしながら、その利用は利息の支払いに加えて、結局は問題(支払い)を先送りしているにすぎないということを忘れてはいけません。

「ご利用は計画的に。」

CMなどでもおなじみの言葉ですが、どうしても利用する場合は「返済」までの計画をしっかり立ててから利用するようにしましょう。

欲しいものを買うため、遊ぶためならカードローンは別に問題なし

カードローンといっても、本当に必要な時に一回使うというケースならさほど問題ではありません。

どうしてもお金が必要になるときってありますからね。多くの人は批判的かもしれませんが、遊ぶお金のためにお金をかりるというのも大きな問題ではありません。

なぜならば、1回限りの特別な支出でありそのお金が継続的に必要となるわけではないからです。

もっとも、毎月のように遊びのためのお金を使うのはおすすめできませんが……。

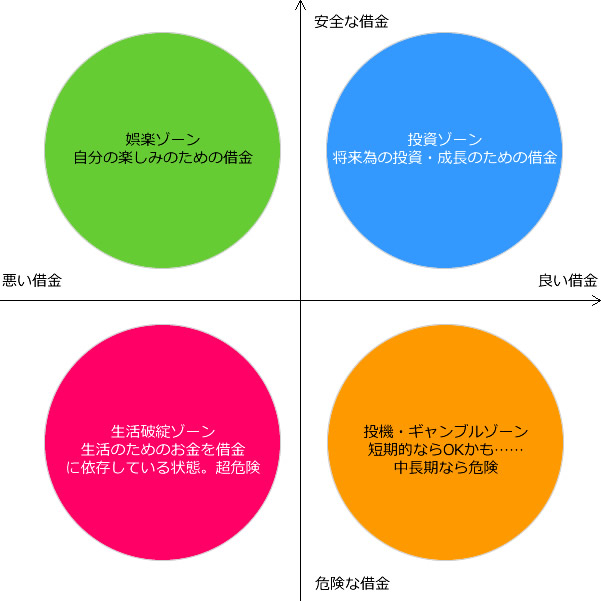

借金を四つに区分してみる

借金についてはその目的や余裕度に合わせて4つに分けて考えることができます。

[bloglink url=”https://money-lifehack.com/cardloan/7380″]

この生活費が不足するから借入するというのは上記区分だと赤色の「生活破たんゾーン」となります。悪い借金かつ危険という区分です。

生活費で一度カードローンを使うと借り入れのループが起こりやすい

生活費の補てんでカードローンを使うということは、要するにお給料以上の生活費が必要になっているということです。

- 生活費が足りないので不足分をカードローンで借りる

- 翌月には返済もあるのでさらに生活費が不足する

- 不足分をカードローンで借りる

- 再来月は追加で借りた分も返済額が増えて生活費が不足する

- 再来月もカードローンで借りる

とループしてしまいます。

しかも、このパターンだと返済のペースを上げないとどんどん借入残高が増えていきます。当然借りているお金には金利が付いてきます。

たとえば金利14.6%で50万円の残債がある場合、1万円の返済したとしましょう。さて、この時の借金はいくら減ったでしょうか?

- A:1万円

- B:8,124円

- C:3,917円

借りているお金には利息が付きますので、1万円返済しても1万円が丸々減ることはありません。1か月分の利息をそこから引くことになります。

答えはCの3,917円です。残りの6,083円は利息となります。つまり、月々1万円を返済しても借金は4,000円弱しか減らせないのです……。

なるべく早くこの負の連鎖を止めないと借金が借金を呼ぶ雪だるま状態になってしまいます。

生活費が不足するとき、カードローンを使わないならどうすればいい?

生活費が足りないからといってカードローンやキャッシングを使うのが危険ということはわかりました。でも、お金が足りないという事実は変わりないわけです。

じゃあ、どうすればいいの?って話になりますよね。

- 収入を増やす

- 生活費を見直す(削減する)

- もっと低利で借りられるところがないかを検討する

収入を増やす

生活費が足りないのであれば、不足分を収入を増やすことでカバーしましょう。

数十万円単位でお金が足りないという場合は別として、月に数万円足りないという話であれば、節約をするよりも収入を増やす努力をするほうが手っ取り早い場合が多いです。

仕事でより残業をする、別に副業をする、アルバイトやパートをする、といったような手段があります。副業については最近は認める会社も増えています。

[bloglink url=”https://money-lifehack.com/working/701″]

時間給のアルバイトやパートという働き方もありますが、最近ではインターネットを使った副業もいろいろあったりします。隙間時間に働けるUberEatsみたいなサービスもありますね。

[bloglink url=”https://money-lifehack.com/working/4240″]

生活費を見直す(生活費の削減)

ローンを借りる前に、生活費を見直して借りずに済む努力をしましょう。

支払いを減らして収支の差を改善していきましょう。効果的なのは毎月定期的に発生している支払いを見直すことです。いわゆる固定費です。

[bloglink url=”https://money-lifehack.com/savings/738″]

- 家賃

- 自動車関連諸費用

- 保険

- 習い事、会費

- 通信費

など。こうした固定費は一度削減すれば翌月以降もずっと費用を削減できます。

家計収支が大幅にマイナスであれば、将来の備える生命保険も解約を含めて検討した方がいいかもしれません。将来の保障も大切ですがそれよりも今が大切です。

どうしても解約したくないという場合は「契約者貸付」が利用でき、低利でお金を借りることができます。

他の方法で借りられないかを検討する

カードローンの借り入れ利率は借入額にもよりますが15%近くの水準となることもあります。

これよりも低い金利でお金を借りられないかを検討しましょう。

条件はありますが、生活福祉資金貸付制度など公的な融資を受けることもできます。

[bloglink url=”https://money-lifehack.com/cardloan/1990″]

また、ローンを組む場合でも目的があるのであれば、専用タイプのローンの方が金利が安くなります。使途は限定されますが、教育用途なら教育ローンなどカードローンよりも利率が低いローンが利用できる可能性もあります。

もうすでに、どうしようもなくなってきているなら

「収入<生活費+ローン返済額」となっている場合、正直言って、このままだと問題は悪化していくだけで解決できません。

収入を増やす、あるいは生活費を減らすのどちらかが必要です。その二つを実施してもダメということであれば、一旦借金を整理してから再出発するという方法が必要になるかもしれません。再生手続きをとるというものです。

[bloglink url=”https://money-lifehack.com/cardloan/5110″]

債務整理というと自己破産を思い浮かべる方もいらっしゃいますが、それ以前の段階で使える方法も色々とあります。

カードローンの利用について私は全面否定はしません。最初に書いたように、将来の投資や遊ぶ金のためのローンであれば、カードローンの利用自体が、大きな問題となる可能性は低いです。

注意するべきは「生活費の補てんでカードローンを利用するということ」です。

以上、気軽さが地獄への入り口。生活費のために銀行カードローンを利用するのはNGというお話でした。