72の法則とは、投資の複利計算で使える簡単な方法です。投資によって元本を2倍にするとき、年x%の利回りで運用したとき、何年で投資資金の2倍にすることができるのかというのを計算するもので、「72÷x(%)=2倍になる年数」というものです。

72の法則とは、投資の複利計算で使える簡単な方法です。投資によって元本を2倍にするとき、年x%の利回りで運用したとき、何年で投資資金の2倍にすることができるのかというのを計算するもので、「72÷x(%)=2倍になる年数」というものです。

今回はこの72の法則を見ながら、複利の力をみていきましょう。

別に知っていたから何かスゴイことになるってわけじゃないのですが、雑学的に知っておいたらいいと思いますよ。

72の法則とは

72の法則というのは「複利」で運用したときに、その結果で運用資金が2倍になるまでにかかる期間を計算できるツールです。

72を利回りで割れば、投資元本(借金元本)が2倍になるまでの年数がわかるというものです。

例えば、年利2%なら72÷2=36年かかり、年利3%なら72÷3=24年、年利4%なら18年、年利5%なら14.4年といった具合です。

仮に単利で運用した場合は、2%=50年、3%=33.3年、4%=25年、5%=20年という計算になりますので複利(投資によるリターンを再投資することで儲けが儲けを生む)の力が分かるかと思います。

一方で単利計算の場合は、72ではなく、100から割れば2倍になるための年数がわかります(当たり前ですね)。

ちなみに、複利計算の具体的な方法や資産運用や投資、あるいは借金の返済については以下の記事でもまとめています。

[bloglink url=”https://money-lifehack.com/asset-management/5003″]

この記事ではこの72の法則という数字遊びで資産運用や投資、預金等に関してどんなことが言えるのか?ということを紹介していきます。

複利運用と単利運用でわかる運用期間の違い

ちなみに、複利と単利を比較してみたとき、運用期間の長さが与える影響も分かります。

- 年2%:複利36年(単利より14年短縮)

- 年3%:複利24年(単利よりも9.3年短縮)

- 年4%:複利18年(単利よりも7年短縮)

- 年5%:複利14.4年(単利よりも5.6年短縮)

年2%で運用しているときの方が当然運用期間が長くなるわけですが、長くなるにしたがって、単利と複利を比較したときの期間短縮効果がはっきりと現れていることがわかります。これが、複利の「年数による効果」です。

今の銀行預金の金利では全く増えないこともわかる

72の法則から今の銀行預金(定期預金を含む)で、お金を殖やせるかどうかを見ていきましょう。()内は現在からさかのぼった時の歴史的なお話です。

- 0.001%(普通預金金利):72,000年(ヒトが衣服を着始めたころ)

- 0.01%(都市銀行1年定期):7200年(農耕が始まる前くらい)

- 0.1%(ネットバンク定期預金):720年(鎌倉幕府北条政権時代)

- 0.3%(キャンペーン等の最高金利):240年(江戸時代徳川10代将軍)

そんな感じです。今のような超低金利時代、定期預金のような運用でお金を増やすというのは全くもって現実的ではないという事がわかりますね。

1%の利回り(現在の預金水準と比較すれば圧倒的に高い)でも72年もかかるわけですから……。

逆に利回りが高いと複利効果は圧倒的な資産増殖効果がある

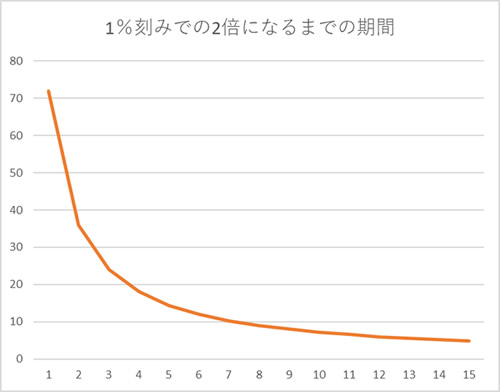

逆に、この法則は利回りが高ければ高いほど指数関数的に期間が短くなります。

- 1%:72年

- 2%:36年

- 3%:24年

- 4%:18年

- 5%:14.4年

- 6%:12年

- 7%:10.28年

- 8%:9年

- 9%:8年

- 10%:7.2年

何が言いたいのか実際の資産運用を考えたとき、年利3~5%くらいの運用利回りがとれないと、お金がお金を産むという状況はなかなか実感しにくいということです。

それはなんとなく以下のグラフからも読み取れるのではないでしょうか。

もちろん、リターンが大きくなるほど2倍になる期間は短くなりますが、高いリターンを求めすぎるとその分リスクも大きくなります。10%を超えるような運用は相当ハイリスクな取引といえるでしょう。

72の法則は逆算することもできる

72の法則は単純に資金を2倍にするために必要な利回りと年数を求めるだけではありません。

逆に、○年で資産を2倍にしたいというような計算のときにも使えます。

例えば、20年で資産を2倍にしたいという場合は、72÷20(年)=3.6(%)という計算ができ、20年で資産倍増を狙う場合には年3.6%で運用し続ける必要があると言うことがわかります。

あくまでも72の法則というのは、計算遊びに過ぎませんが、複利の力を知ることができるということ。あと、あまりにも小さな利回り(金利)ではほとんど資産を殖やすことはできないのだという事がわかる、示唆に富む計算だと思います。

以上、複利計算の力を簡単計算できる72の法則を紹介しました。