ある一定期間お金を預ける事で、利息を受け取れる金融商品の代表として「定期預金」と「債券」があります。定期預金は日本人の多くの方が行っている資産運用方法の一つですが、債券投資というものは逆になじみが余り無いかと思います。

ある一定期間お金を預ける事で、利息を受け取れる金融商品の代表として「定期預金」と「債券」があります。定期預金は日本人の多くの方が行っている資産運用方法の一つですが、債券投資というものは逆になじみが余り無いかと思います。

そこで今回は定期預金と債券投資の違いを分かりやすく比較しながらそれぞれの特徴を解説していきます。

債券と定期預金の似ているところ、違うところ

債券というのは、定期預金と非常に性質が似ています。

一方で相違点も少なくありません。それぞれの違いを表にまとめてみました。

| 定期預金 | 債券 | |

|---|---|---|

| 金利 | 預金時の金利(固定) | 発行時の金利(原則固定) |

| 預入期間 | 予め定めた期間 | 予め定めた期間 |

| 満期時の扱い | 元金と利息分が払い戻される | 元金と利息分が払い戻される |

| 途中解約 | ペナルティ金利が課せられるが可能。元本割れはしない。 | 解約はできず、売却という形になる。元本割れのリスクあり(ただし、逆に元本よりも高い金額で売れる場合もある) ※個人向け国債のように解約が可能なタイプのものもあります。 |

| 元本の保証性 | 元本保証(銀行が破綻した場合1000万円を限度に保護) | 債券の発行体が破綻した場合は保護されない。 |

大きな違いは「解約」と「元本保証」の部分でしょうか?

最近では、個人投資家向けの国債や社債なども数多く発行されていますが、この2点の特徴については把握しておく必要があります。

債券は途中で解約できない

原則として債券は途中解約できません。

定期預金は預けている期間中で解約をお願いすることはできますが、債券の場合はできません。

どうしてもお金が必要な場合は証券会社を通じて「売却」することになります。

売却が可能なので、現金化自体はできるのですが、いくらで売れるのか?というのはその時のマーケットの状況によって変わります。一般的には購入した時よりも市場金利が上がっていたら値下がり、金利が下がっていたら値上がりしています。

そのほか、その発行会社の信用状況(信用格付けなど)によっても変わってきます。

ただ、一般的に債券を途中売却する場合、買い手が見つかりにくいため結果的に証券会社による買取となることが多く、価格的には不利になることが多いです。そう考えた場合、債券に投資をする場合には満期まで保有することを前提にしておくことをお勧めします。

なお、債券の中でも例外的に「個人向け国債」については1年経過すれば途中解約が可能です。個人向け国債の特徴については「債券の種類と個人向け国債の特徴」も参考になります。

発行体が破綻した時は紙くずになるリスクがある

定期預金の場合、もしもお金を預けている銀行が倒産するなどした場合も「預金保険」によって1000万円までの元本+利息は保護されています。

参考:ネットバンクと預金保険制度(ペイオフ)

そのため、基本的に銀行預金は一つの銀行1000万円以下ならリスクはありません。金利の高いネット銀行だろうが、都市銀行だろうがリスクは同じということになります。

一方で債券の場合は異なります。

国債の場合は国、社債の場合は発行する企業が破綻やデフォルト(債務不履行)となった場合には、元本が戻ってこないリスクがあります。

大企業なら大丈夫でしょ!と思う方もいるかもしれませんが、JAL(日本航空)が破綻したことからもわかるように確実な投資先というものはありません

こうしたリスクや企業の破綻事例について「個人向け社債と過去の破たん(デフォルト)事例」でもまとめているのでご参照ください。

国債のように安全性の高いものから、リスクの高いジャンク債と呼ばれるものまで様々です。債券というと安全そうなイメージもありますが、このような破綻リスクを負うことを忘れてはいけません。

それなら定期預金の方が債券よりも優れているの?

ここまで読むと、債券よりも定期預金の方が安全だと思われることでしょう。

たしかに、「安全」という面でいえば、債券よりも定期預金の方がリスクは低いと言えるでしょう。

その一方で、債券の方が定期預金よりもリターン(利回り)は高いケースが多いです。そうしたリスクを踏まえた上でよりリターンの高い債券で運用するというのは選択肢として決して間違いではありません。

債券に投資をするなら抑えておきたい基本

債券に投資をするときに考えたい3つのポイントをまとめます。社債などの債券投資を検討している方はぜひ参考にしてみてください。

一つの債券にまとめて投資はしない

一つの発行体(企業)の債券にまとめて投資はしない。複数のものに分散して投資をすることが重要です。少なくとも一つの会社の債券に対して、多額の投資をするというのは好ましくありません。

相場格言に「卵を一つの籠に盛ってはならない」というものがありますが、万が一の場合に備えるためには一つの債券に投資をするには控えましょう。

債券に投資するお金は満期まで持つ前提の資金で考える

途中解約は考えないでよい長期資金での運用を前提にしましょう。定期預金の場合は途中解約をしたとしても元本割れはありません。一方で債券の場合は途中解約はできず、市場で売却するしかありません。

債券は流動性が低いため、途中で現金化(換金)したい場合には元本割れするリスクが高いです。

社債の場合、満期までの期間はあまり長くしない

個人で企業の将来を長期で占うことは困難です。国債は別として社債に投資をするような場合には1年満期程度の短期の社債を中心にしましょう。その際は「信用格付け」といって企業の健全性を評価する指標も合わせて確認しましょう。

知名度だけで会社を選択するのは賢くありません。(参考:信用格付けと債券投資)

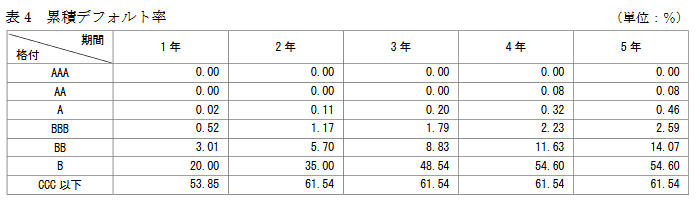

日本の格付け機関であるJCRの格付け毎の累積デフォルト率は以下のように発表しています。

AAA格、AA格のような上位格付けは別として、民間企業(社債)で多いBBB格などは年数が長くなるとリスクがデフォルト率が高くなることがわかると思います。

債券と定期預金をうまく使い分け、活用していきましょう。